Bảo hiểm nhân thọ khi chết đã xuất hiện lần đầu tiên vào năm 1759. Trải qua 300 năm được phát triển và hoàn thiện, bảo hiểm nhân thọ khi chết đã đem đến cho người tham gia những giải pháp bảo vệ cho bản thân và gia đình người tham gia trước những rủi ro, sinh mạng, thương tật. Đồng thời đảm bảo tài chính cho gia đình trước những biến cố khó lường trong cuộc sống.

Để hiểu rõ hơn về người mua bảo hiểm nhân thọ khi chết sẽ nhận được quyền lợi như thế nào, hãy cùng Dai ichi Life tìm hiểu ngay trong bài viết sau đây.

Hiểu đúng và đủ về bảo hiểm nhân thọ khi tử vong

Quyền lợi bảo hiểm tử vong là gì?

Theo số liệu của tổ chức y tế thế giới WHO, một trong những nhóm nguyên nhân gây nên tử vong nhiều nhất tại Việt Nam là tai nạn và bệnh tật. Trong số đó, nguyên nhân dẫn đến tử vong do đột quỵ và nhồi máu cơ tim cao gấp 7 lần so với nguyên nhân tai nạn giao thông.

Đứng trước những nguy cơ tử vong thường trực, rất nhiều người đã tìm đến loại hình bảo hiểm nhân thọ để có thể dự phòng tài chính cho chính bản thân và gia đình. Bảo hiểm nhân thọ được coi là phao cứu sinh cho cuộc sống của gia đình và người thân nếu không may người trụ cột qua đời, đồng thời bớt gánh nặng tài chính và đảm bảo được các dự định, ước mơ cho con cái, an nhàn tuổi già cho cha mẹ.

Các trường hợp được chi trả bảo hiểm tử vong

Các công ty bảo hiểm nhân thọ sẽ chia ra nhiều nguyên nhân dẫn đến tử vong cho khách hàng, qua đó công ty bảo hiểm sẽ dựa vào đó để thực hiện chi trả quyền lợi tử vong cho người tham gia.

Cụ thể các trường hợp được chi trả bảo hiểm tử vong bao gồm:

- Tai nạn: Người tham gia bảo hiểm sẽ được bảo hiểm trước những rủi ro tử vong do tai nạn ngay sau khi ký và nộp phí bảo hiểm đầu tiên cho công ty bảo hiểm nhân thọ. Các trường hợp tử vong do tai nạn như: tai nạn giao thông, tai nạn nghề nghiệp,… thường xảy ra bất ngờ hoặc do ngoại cảnh gây ra.

- Tự tử: Trong cuộc sống của mỗi người sẽ có giai đoạn khó khăn tưởng chừng như không thể vượt qua, và một số người đã lựa chọn tự tử là giải pháp. Để hạn chế tình trạng này, các công ty bảo hiểm nhân thọ đã lựa chọn hình thức chi trả quyền lợi cho người tham gia 2 năm tính từ lúc hợp đồng bảo hiểm có hiệu lực. 2 năm là khoảng thời gian để người tham gia bảo hiểm bình tâm trở lại, đồng thời giúp họ vượt qua những khó khăn trước mắt. Đây cũng là khoảng thời gian thích hợp để số tiền người tham gia đóng cho công ty bảo hiểm trở thành một động lực giúp khách hàng vượt qua áp lực của bản thân trong cuộc sống.

- Các nguyên nhân khác: Trong trường hợp người tham gia bảo hiểm nhân thọ không may tử vong do những nguyên nhân khác ngoài tai nạn, tự tử sau thời gian quy định tính từ lúc ký kết hợp đồng (hợp đồng có hiệu lực 12 tháng) sẽ được công ty chi trả quyền lợi tử vong. Quy định về thời gian áp dụng đối với quyền lợi bảo hiểm tử vong cho nguyên nhân khác sẽ được quy định cụ thể trong điều khoản của hợp đồng bảo hiểm.

Trường hợp đặc biệt không áp dụng quyền lợi tử vong

Ngoài những trường hợp được chi trả quyền lợi bảo hiểm tử vong, một số trường hợp tử vong sau đây sẽ không được công ty bảo hiểm chi trả, cụ thể:

- Tử vong do sử dụng chất ma túy, chất kích thích, chất có cồn, chất gây nghiện,…

- Vi phạm pháp luật như: thực hiện các hoạt động trộm cắp, đánh nhau, gây rối trật tự nơi công cộng, chống đối người thi hành nhiệm vụ hoặc thực hiện các hoạt động vi phạm pháp luật.

- Người được bảo hiểm tham gia các hoạt động hàng không, các hoạt động thể thao, giải trí nguy hiểm như: nhào lộn trên không, nhảy dù, đua xe, đấm bốc, đua ngựa, săn bắn,…

- Các hành vi cố ý như: Người tham gia bảo hiểm cố ý gây thương tích, tai nạn cho bản thân,…

- Các trường hợp người được bảo hiểm tử vong do: động đất, sóng thần, phản ứng hạt nhân, nhiễm phóng xạ, vũ khí sinh học, khủng bố, nội chiến, chiến tranh,…

Ngoài ra, trong quá trình tham gia bảo hiểm nhân thọ người tham gia cũng cần trung thực, cung cấp các thông tin cá nhân về bệnh tật, lịch sử khám chữa bệnh một cách chính xác nhất. Đối với trường hợp người tham gia vi phạm nghĩa vụ cung cấp thông tin, công ty bảo hiểm nhân thọ sẽ không chịu trách nhiệm bảo hiểm đối với trường hợp khách hàng gặp rủi ro về bệnh tật hay tử vong.

Các đối tượng được nhận quyền lợi tử vong

Những đối tượng sau đây sẽ là người nhận được quyền lợi tử vong theo quy định của từng điều khoản sản phẩm, cụ thể:

- Người thụ hưởng: Là cá nhân hoặc tổ chức sẽ nhận được quyền lợi bảo hiểm tử vong nếu chẳng may người được bảo hiểm gặp phải rủi ro. Những người thụ hưởng sẽ được bên mua bảo hiểm chỉ định tuy nhiên phải có sự đồng ý của người được bảo hiểm theo đúng quy định trong hợp đồng bảo hiểm.

- Bên mua bảo hiểm: Là tổ chức được thành lập và hoạt động hợp pháp tại Việt Nam, hoặc cá nhân đủ 18 tuổi trở lên đang cư trú tại Việt Nam, có hành vi năng lực dân sự đầy đủ. Bên mua bảo hiểm phải là bên kê khai, ký tên trên hồ sơ yêu cầu bảo hiểm, đóng phí bảo hiểm và có trách nhiệm thực hiện các quyền và nghĩa vụ được quy định cụ thể trong hợp đồng bảo hiểm.

- Người được thừa kế: Là người sẽ được thừa kế hợp pháp của người được bảo hiểm/bên mua bảo hiểm theo đúng quy định của bộ luật dân sự về thừa kế hợp pháp theo pháp luật.

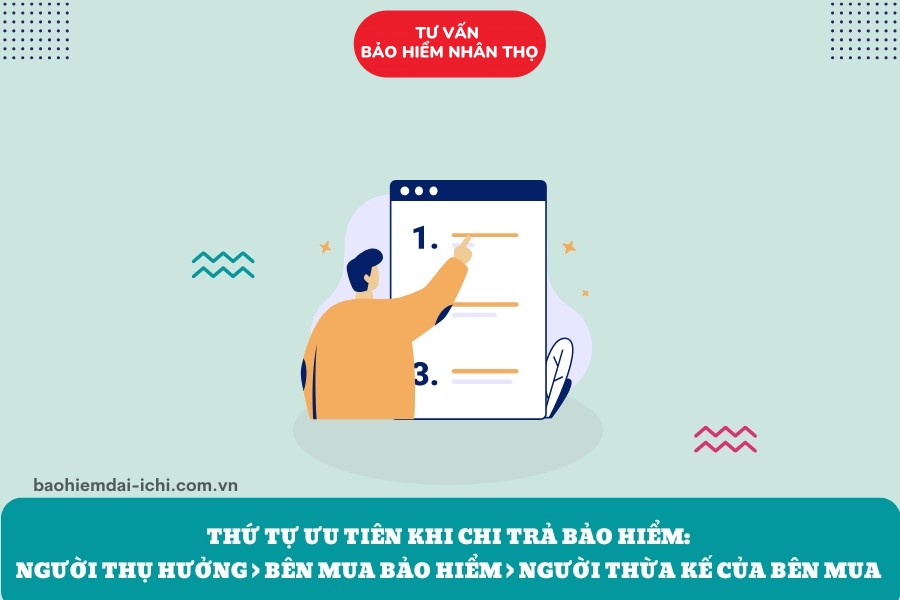

Thứ tự ưu tiên thực hiện trả quyền lợi tử vong

Dựa vào từng sản phẩm bảo hiểm nhân thọ cụ thể, công ty bảo hiểm sẽ quy định rõ ràng về thứ tự ưu tiên chi trả quyền lợi bảo hiểm tử vong theo điều khoản của sản phẩm như sau:

- (Những) Người thụ hưởng. Trường hợp một người thụ hưởng chết trước người được bảo hiểm, những người thụ hưởng còn lại sẽ có quyền đối với toàn bộ hợp đồng bảo hiểm theo tỷ lệ thụ hưởng tương ứng của những Người thụ hưởng này;

- Bên mua bảo hiểm

- (Những) Người thừa kế hợp pháp của bên mua bảo hiểm.

Trong trường hợp người được bảo hiểm không may tử vong, bảo hiểm Daiichi sẽ tiến hành chi trả quyền lợi bảo hiểm tử vong cho những đối tượng được nhận quyền lợi bảo hiểm theo đúng quy định của hợp đồng bảo hiểm hai bên đã ký kết và pháp luật Việt Nam.

Quy trình nhận tiền bảo hiểm nhân thọ khi chết tại Daiichi

Sau đây là quy trình nhận tiền bảo hiểm nhân thọ khi chết tại Daiichi, bạn đọc có thể tham khảo để nắm rõ, cụ thể:

Chứng từ cần chuẩn bị

- Yêu cầu giải quyết quyền lợi bảo hiểm đã điền thông tin đầy đủ và chính xác.

- Trong trường hợp yêu cầu giải quyết quyền lợi bảo hiểm Tử vong do Tai nạn, người yêu cầu phải nộp thêm cho Dai-ichi Life Việt Nam một trong các giấy tờ sau đây:

- Giấy báo tử hoặc kết luận giám định pháp y hoặc văn bản xác nhận của Cơ quan Công an có thẩm quyền.

- Giấy tờ này được cấp bởi cơ quan có thẩm quyền theo đúng quy định của pháp luật và có cơ sở pháp lý để chứng minh nguyên nhân tử vong.

- Trường hợp giấy tờ mà người yêu cầu giải quyết quyền lợi bảo hiểm cung cấp không chứng minh được nguyên nhân tử vong của người được bảo hiểm hoặc người được song hành bảo vệ thì Dai-ichi Life Việt Nam có quyền từ chối chi trả quyền lợi bảo hiểm.

- Trong mọi trường hợp, nếu người nhận quyền lợi bảo hiểm không cung cấp được giấy tờ hợp lệ theo quy định pháp luật để chứng minh sự kiện, Dai-ichi Life Việt Nam có quyền từ chối chi trả quyền lợi bảo hiểm.

- Thực hiện hợp pháp hóa lãnh sự các giấy tờ, chứng từ của nước ngoài để được công nhận và sử dụng tại Việt Nam trong trường hợp Dai-ichi Life Việt Nam yêu cầu. Nếu giấy tờ, chứng từ cần phải nộp có ngôn ngữ khác với tiếng Việt thì người yêu cầu giải quyết quyền lợi bảo hiểm phải dịch thuật và chứng thực các chứng từ yêu cầu bồi thường và gửi về cho Dai-ichi Life Việt Nam. Chi phí cho việc hợp pháp hóa lãnh sự, chứng thực, dịch thuật các giấy tờ, chứng từ này sẽ do người yêu cầu giải quyết quyền lợi bảo hiểm chịu trách nhiệm thanh toán.

- Bằng chứng về quyền thụ hưởng quyền lợi bảo hiểm như di chúc hoặc giấy tờ xác nhận hợp pháp khác, và giấy tờ nhân thân của người có quyền thụ hưởng quyền lợi bảo hiểm.

Quy trình giải quyết quyền lợi

Khi có sự kiện bảo hiểm xảy ra, người nhận quyền lợi bảo hiểm sẽ thông báo với công ty bảo hiểm nhân thọ và hoàn tất hồ sơ dưới sự hỗ trợ tận tình của công ty. Thông qua đó công ty bảo hiểm nhân thọ sẽ nhanh chóng thực hiện việc đánh giá, xem xét hồ sơ, đồng thời phối hợp với người nhận quyền lợi bảo hiểm để bổ sung các giấy tờ, thủ tục còn thiếu theo quy định của công ty bảo hiểm.

Sau khi đã bổ sung, hoàn tất các thủ tục cần thiết công ty bảo hiểm nhân thọ sẽ thực hiện việc chi trả quyền lợi tử vong cho người được nhận quyền lợi bảo hiểm theo quy định.

Tiếp nhận hồ sơ giải quyết quyền lợi bảo hiểm

Hiện tại, hệ thống bảo hiểm nhân thọ của Daiichi Life phủ sóng khắp cả nước. Vì bậy người tham gia có thể thông báo với văn phòng đại lý của Daiichi để được hỗ trợ hoàn tất thủ tục, hồ sơ yêu cầu giải quyết quyền lợi bảo hiểm cho mình.

Tại sao nên mua Bảo Hiểm Tử Kỳ của Daiichi?

Hiện tại, một trong số những sản phẩm bảo hiểm tử vong của Daiichi nhận được nhiều sự quan tâm của khách hàng khi tham gia bảo hiểm chính là bảo hiểm tử kỳ. Vậy gói bảo hiểm tử kỳ có gì đặc biệt? Sau đây là những lý do bạn nên mua Bảo Hiểm Tử Kỳ của Daiichi, cụ thể:

- Tham gia bảo hiểm tử kỳ sẽ giúp cho bạn và gia đình được tăng thêm sự bảo vệ toàn diện, phần nào giúp bạn yên tâm hơn về vấn đề tài chính khi gặp phải rủi ro trong cuộc sống.

- Quyền lợi bảo hiểm lên đến 100%, nếu người được bảo hiểm không may tử vong, Daiichi Life sẽ thực hiện chi trả cho người được nhận quyền lợi theo đúng quy định trong hợp đồng bảo hiểm.

- Nếu người được bảo hiểm không may mắc bệnh hiểm nghèo giai đoạn cuối, Daiichi sẽ tiến hành chi trả 50% quyền lợi tử vong của sản phẩm để giúp bạn và gia đình vượt qua giai đoạn khó khăn.

- Gói bảo hiểm còn hỗ trợ khách hàng đóng phí sớm hơn so với thời hạn, phù hợp với nhu cầu tài chính của mình khi tham gia cùng các sản phẩm chính có thời hạn đóng phí ngắn hoặc đơn kỳ.

Tạm kết

Trên đây là những thông tin chi tiết về bảo hiểm nhân thọ khi chết mà chúng tôi muốn chia sẻ đến bạn đọc.

Hy vọng những chia sẻ trên sẽ giúp bạn hiểu rõ hơn về bảo hiểm nhân thọ khi chết. Trong quá trình tìm hiểu nếu có điều gì thắc mắc cần được hỗ trợ hãy liên hệ ngay qua số Hotline: 0932.317.357 để được tư vấn kịp thời.