Thông tin người thụ hưởng trong hợp đồng bảo hiểm nhân thọ là yêu cầu bắt buộc đối với người tham gia. Nếu hợp đồng bảo hiểm nhân thọ không có tên người thụ hưởng thì quá trình bồi thường sẽ bị trì hoãn hoặc gặp các vấn đề khác.

Vậy nên người tham gia cần nhận thức rõ về tầm quan trọng của người thụ hưởng và nắm được những sai lầm cần tránh khi chỉ định người thụ hưởng bảo hiểm nhân thọ. Để hiểu rõ hơn về người thụ hưởng. Công ty bảo hiểm nhân thọ Đai-chi xin chia sẻ đến bạn đọc bài viết sau đây. Theo dõi ngay để có được những thông tin cần thiết nhé.

Người thụ hưởng bảo hiểm là gì? Ai có thể là người thụ hưởng bảo hiểm nhân thọ?

Đối tượng thụ hưởng được quy định cụ thể tại Khoản 8 Điều 3 Luật kinh doanh bảo hiểm năm 2000, cụ thể: “Người thụ hưởng là tổ chức, cá nhân được bên mua bảo hiểm chỉ định để nhận tiền bảo hiểm theo hợp đồng bảo hiểm nhân thọ”.

Trong loại hình bảo hiểm nhân thọ, người thụ hưởng được hiểu là người trực tiếp nhận toàn bộ hoặc một phần quyền lợi bảo hiểm được công ty chi trả khi có sự kiện bảo hiểm xảy ra đối với người được bảo hiểm.

Nếu vậy người được bảo hiểm có trở thành người thụ hưởng được không? Theo quy định thì người thụ hưởng có thể đồng thời là người mua, người được bảo hiểm hoặc cá nhân/tổ chức bất kỳ được bên mua bảo hiểm chỉ định rõ ràng trong hợp đồng bảo hiểm nhân thọ.

Người mua bảo hiểm được quyền chọn bất cứ ai làm người thụ hưởng trong hợp đồng bảo hiểm nhân thọ, bao gồm cả những người không cùng chung huyết thống. Tuy nhiên, theo kinh nghiệm của các chuyên gia người mua bảo hiểm nên chọn người thụ hưởng là người thân trong gia đình.

Khi được chọn là người được thụ hưởng, bạn sẽ được ghi tên trong hồ sơ yêu cầu bảo hiểm, giấy chứng nhận bảo hiểm và các thỏa thuận bổ sung dựa trên hợp đồng bảo hiểm nếu có.

Người thụ hưởng chính so với người thụ hưởng dự phòng

- Người thụ hưởng bảo hiểm nhân thọ chính là những người đầu tiên nhận quyền lợi tử vong nếu bạn qua đời.

- Người thụ hưởng bảo hiểm nhân thọ dự phòng (đôi khi được gọi là người thụ hưởng thứ cấp) sẽ nhận được quyền lợi tử vong nếu người thụ hưởng chính qua đời trước bạn.

- Trong một số trường hợp, bạn có thể nêu tên người thụ hưởng bảo hiểm nhân thọ cuối cùng, người nhận tiền nếu cả người thụ hưởng chính và người thụ hưởng phụ đều chết trước bạn.

Nhiều người thụ hưởng

Nếu bạn nêu tên nhiều người thụ hưởng – dù chính hay phụ – bạn có thể chọn số tiền mà mỗi bên nhận được.

Ví dụ: nếu bạn đặt tên cho vợ / chồng, con và một tổ chức từ thiện địa phương là những người thụ hưởng chính, bạn có thể phân bổ 50% cho vợ / chồng, 30% cho con và 20% cho tổ chức từ thiện.

Bất kể bạn phân chia khoản thanh toán bảo hiểm nhân thọ cho những người thụ hưởng như thế nào , tỷ lệ phần trăm phải cộng lại bằng 100%. Nếu bạn không liệt kê tỷ lệ phần trăm, công ty bảo hiểm có thể chia cổ phần bằng nhau cho từng người thụ hưởng.

Quy định và lưu ý về đối tượng thụ hưởng bảo hiểm nhân thọ

Sau đây là một số quy định và lưu ý về đối tượng thụ hưởng bảo hiểm nhân thọ mà bạn nên nắm để quá trình tham gia bảo hiểm được dễ dàng và hiệu quả hơn.

Cụ thể:

- Người mua bảo hiểm là người có quyền chỉ định người thụ hưởng trong hợp đồng bảo hiểm của mình. Và người thụ hưởng có thể được thay đổi nhiều lần trong suốt thời hạn hợp đồng diễn ra (Người mua bảo hiểm nhân thọ chỉ cần thông báo với công ty bằng văn bản về việc thay đổi người chỉ định).

- Đối tượng thụ hưởng bảo hiểm nhân thọ có thể là một hoặc nhiều người, bên mua bảo hiểm được quyền chỉ định một hoặc nhiều người cùng thụ hưởng gói bảo hiểm của mình. Trong trường hợp hợp đồng bảo hiểm có nhiều người thụ hưởng, người mua bảo hiểm cần phân chia tỷ lệ rõ ràng để tránh xảy ra tranh chấp khi nhận quyền lợi bảo hiểm từ phía công ty (Tổng tỷ lệ phân chia không được quá 100% số tiền bảo hiểm).

- Bên mua bảo hiểm có quyền chỉ định một người bất kỳ làm người thụ hưởng trong hợp đồng bảo hiểm nhân thọ và không nhất thiết phải có quan hệ huyết thống với người mua bảo hiểm.

- Trường hợp người thụ hưởng bảo hiểm nhân thọ dưới 18 tuổi thì người được bảo hộ hợp pháp sẽ thay người thụ hưởng nhận số tiền bảo hiểm nếu người được bảo hiểm không may tử vong.

- Trường hợp người thụ hưởng trong hợp đồng bảo hiểm nhân thọ vi phạm pháp luật, cụ thể là phạm tội hình sự thì số tiền đền bù sẽ được chia cho những người thụ hưởng còn lại trong hợp đồng bảo hiểm.

- Để nhận quyền lợi bảo hiểm, người thụ hưởng cần có giấy chứng tử chứng minh người được bảo hiểm đã chết.

- Công ty bảo hiểm sẽ không chi trả quyền lợi bảo hiểm nếu người được bảo hiểm không may chết hoặc bị thương tật vĩnh viễn do bên mua bảo hiểm cố ý gây ra hoặc lỗi của người thụ hưởng (điều này được quy định rõ ràng tại Điểm b, Khoản 1, Luật kinh doanh bảo hiểm 2000).

- Trường hợp người thụ hưởng cố ý gây ra cái chết hoặc thương tật cho người được bảo hiểm, công ty bảo hiểm vẫn phải chi trả quyền lợi bảo hiểm cho những người thụ hưởng còn lại theo thỏa thuận trong hợp đồng bảo hiểm (điều này được quy định tại Khoản 2, Điều 39 Luật kinh doanh bảo hiểm 2000).

Ngoài ra, một số quy định về người thụ hưởng bảo hiểm nhân thọ được quy định rõ ràng trong bảo quy tắc, điều khoản sản phẩm bảo hiểm mà người tham gia lựa chọn.

Lựa chọn người thụ hưởng bảo hiểm nhân thọ

Quyết định này không phải lúc nào cũng đơn giản. Để rõ ràng hơn, bạn nên bắt đầu bằng cách tự hỏi bản thân tại sao bạn cần có bảo hiểm nhân thọ:

- Ai dựa vào bạn về mặt tài chính và sẽ cần hỗ trợ tiền bạc nếu bạn qua đời?

- Bạn muốn để lại tiền cho ai? Chẳng hạn như con cái, vợ/chồng hay quỹ từ thiện của bạn?

Bất kể đối tượng đó là ai, bạn có thể tránhnhững sai lầm khi chỉ định người thụ hưởngbằng việc càng cụ thể càng tốt.

Nếu bạn chỉ định “vợ / chồng” hoặc “con”, công ty bảo hiểm có thể không chắc ai sẽ nhận tiền, đặc biệt khi bạn tái hôn hoặc có nhiều con.

Thêm nữa, hãy đảm bảo bạn đã liệt kê bất kỳ yếu tố nhận dạng nào, chẳng hạn như tên đầy đủ của mỗi người thụ hưởng, số CMND/ CCCD, mối quan hệ với bạn, ngày sinh và địa chỉ…để công ty bảo hiểm có thể xác định người thụ hưởng của bạn một cách nhanh chóng.

Trên hết, sẽ không bao giờ là thừa khi tham khảo ý kiến của tư vấn viên/công ty bảo hiểm khi chỉ định người thụ hưởng.

Chỉ định con cái là người thụ hưởng của bạn

Con cái là người thụ hưởng có vẻ là một quyết định hợp lý. Nhưng nếu bạn qua đời khi chúng vẫn còn ở tuổi vị thành niên, chúng có thể không nhận được tiền cho đến khi đạt “tuổi trưởng thành”, thường là 18.

Trong trường này, người bảo hộ hợp pháp của con bạn sẽ đại diện nhận thay số tiền bảo hiểm này.

Thay đổi, thêm và xóa người thụ hưởng

Bạn có thể thay đổi, thêm hoặc xóa những người thụ hưởng bảo hiểm nhân thọ có thể thu hồi bất cứ lúc nào.

Một số công ty có thể yêu cầu thay đổi biểu mẫu người thụ hưởng có chữ ký của một nhân chứng, trong khi những công ty khác cho phép bạn cập nhật trực tuyến người thụ hưởng của mình.

Khi nào cần thay đổi người thụ hưởng bảo hiểm nhân thọ của bạn. Dưới đây là một số tình huống có thể nhắc bạn xem lại các lựa chọn trước đây của mình:

- Bạn kết hôn và muốn thêm vợ/chồng làm người thụ hưởng

- Bạn đã ly hôn và muốn xóa vợ/chồng cũ của mình khỏi hợp đồng bảo hiểm

- Bạn có con và muốn thêm chúng vào danh sách người thụ hưởng của mình

- Con bạn không còn phụ thuộc vào bạn về mặt tài chính và bạn muốn điều chỉnh tỷ lệ phần trăm của chúng

- Người thụ hưởng của bạn qua đờivà bạn muốn thay đổi hoặc chỉnh sửa lựa chọn của mình

Các sai lầm cần tránh khi chọn người thụ hưởng trong hợp đồng bảo hiểm

Trong quá trình chọn đối tượng thụ hưởng cho hợp đồng bảo hiểm nhân thọ của mình, người tham gia bảo hiểm cần tránh những sai lầm sau đây:

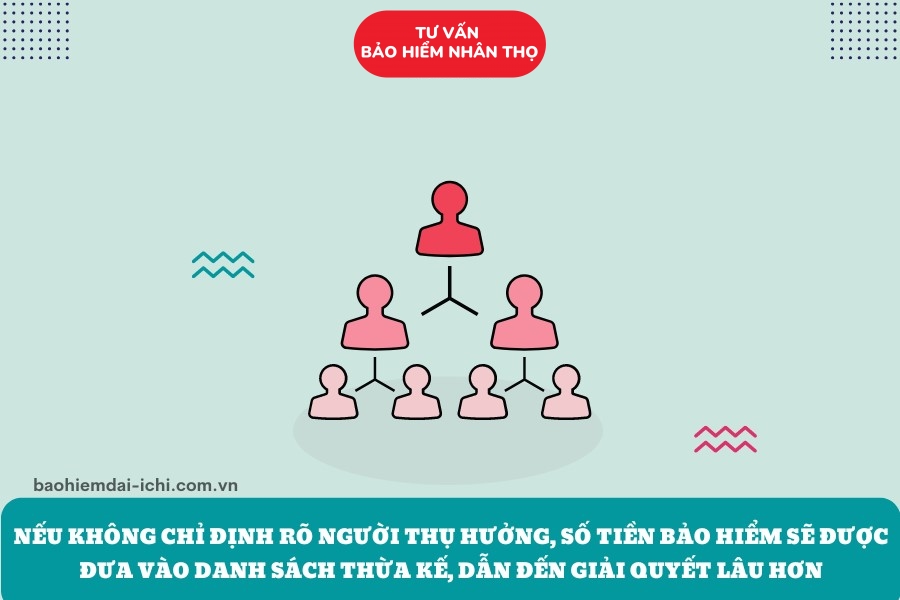

Không chỉ định rõ người thụ hưởng

Với những trường hợp người được bảo hiểm không may qua đời nhưng trong hợp đồng bảo hiểm không chỉ định rõ người thụ hưởng trong hợp đồng bảo hiểm nhân thọ thì số tiền bảo hiểm được công ty chi trả sẽ được đưa vào danh sách tài sản thừa kế. Trường hợp này thời gian chi trả quyền lợi bảo hiểm sẽ lâu hơn do liên quan đến quyền thời kế.

Vậy nên, bạn cần cân nhắc kỹ và chỉ định rõ người thụ hưởng trong bảo hiểm nhân thọ khi thực hiện hợp đồng bảo hiểm với công ty.

Không tính đến các trường hợp đặc biệt

Không phải trường hợp nào người thụ hưởng cũng được nhận được tiền bảo hiểm. Sau đây là một số trường hợp đặc biệt mà bạn cần quan tâm, cụ thể:

- Đối với trường hợp người thụ hưởng chết trước người được bảo hiểm họ sẽ không được nhận bất cứ khoản tiền nào từ phía công ty bảo hiểm nhân thọ.

- Nếu đối tượng thụ hưởng dưới 18 tuổi, người bảo hộ hợp pháp của họ sẽ đại diện nhận số tiền bảo hiểm này.

Vậy nên, người mua bảo hiểm cần lưu ý đến những trường hợp đặc biệt này để tránh phát sinh những tranh chấp trong quá trình nhận quyền lợi bảo hiểm từ phía công ty.

Đề cập sai tên đối tượng thụ hưởng

Việc người mua bảo hiểm đề cập sai tên người thụ hưởng trong bảo hiểm nhân có thể là nguyên nhân xảy ra những xung đột, tranh chấp hoặc chậm trễ không đáng có trong quá trình thanh toán quyền lợi bảo hiểm.

Đối với trường hợp đề cập sai tên, người thụ hưởng phải chứng minh được mối quan hệ của bản thân với người được bảo hiểm (ví dụ là vợ/chồng/cha/con/anh/chị/em). Do đó khi đề cập đối tượng thụ hưởng, người mua bảo hiểm cần ghi chính xác và rõ nhất có thể

Không cập nhật, thay đổi người thụ hưởng trong hợp đồng bảo hiểm theo thời gian

Bảo hiểm nhân thọ được biết đến là giải pháp tài chính dài hạn cho người tham gia, vì thế tên người thụ hưởng trong hợp đồng bảo hiểm có thể thay đổi theo thời gian. Trong một số trường hợp, người thụ hưởng ban đầu có thể không còn phù hợp trong tương lai.

Vì thế, nếu hợp đồng bảo hiểm còn thời hạn, bên mua hoàn toàn có thể thay đổi đối tượng thụ hưởng, và được quyền thay đổi nhiều lần theo yêu cầu. Tuy nhiên, người mua bảo hiểm cần thông báo bằng văn bản cho công ty bảo hiểm về việc thay đổi người thụ hưởng.

Chỉ có một người thụ hưởng

Mỗi một hợp đồng bảo hiểm nhân thọ có thể có nhiều hơn một người thụ hưởng. Do đó, dựa vào tình hình cụ thể người mua có thể đề cập đến nhiều người thụ hưởng cùng lúc trong hợp đồng. Tuy nhiên cần sắp xếp chính xác ai là người thụ hưởng chính và ai là người thụ hưởng ngẫu nhiên.

- Người thụ hưởng chính: Sẽ là người nhận được số tiền bảo hiểm khi người được bảo hiểm không may qua đời. Tuy nhiên, nếu người được bảo hiểm không qua đời người thụ hưởng trong hợp đồng bảo hiểm sẽ không được nhận bất cứ khoản tiền nào.

- Người thụ hưởng ngẫu nhiên: Sẽ là người nhận được tiền được công ty bảo hiểm chi trả nếu người thụ hưởng chính qua đời. Nếu người thụ hưởng chính còn sống sẽ không nhận được bất cứ một khoản tiền bồi thường nào.

Faqs – Những câu hỏi thường gặp?

Để giúp bạn hiểu rõ hơn về người thụ hưởng trong bảo hiểm nhân thọ, Daiichi sẽ giải đáp một số câu hỏi thường gặp đối với đối tượng thụ hưởng, cụ thể:

Thay đổi người thụ hưởng bảo hiểm nhân thọ được không?

Hoàn toàn có thể thay đổi thông tin người thụ hưởng bảo hiểm nhân thọ. Để thay đổi bạn cần báo lại tư vấn viên hoặc người trực tiếp làm hợp đồng bảo hiểm. Khi thay đổi thông tin thụ hưởng, bạn cần cung cấp chi tiết đầy đủ thông tin của đối tượng thụ hưởng mới theo yêu cầu của công ty bảo hiểm.

Bên mua chỉ định đối tượng thụ hưởng bảo hiểm có thể là cá nhân/tổ chức sẽ nhận quyền lợi bảo hiểm khi người được bảo hiểm không may tử vong. Yêu cầu người thụ hưởng phải có đầy đủ họ tên, mối quan hệ, giấy khai sinh, CMND/CCCD, hộ chiếu trong giấy yêu cầu bảo hiểm và phục lục trong bản hợp đồng hai bên đã ký kết.

Trường hợp có nhiều người thụ hưởng bảo hiểm nhân thọ, bảo hiểm sức khỏe thì xử lý như thế nào?

Theo quy định tại Điều 14 Luật kinh doanh bảo hiểm năm 2022 có quy định cụ thể về chỉ định, thay đổi người thụ hưởng như sau:

“Điều 41. Chỉ định, thay đổi người thụ hưởng

- Bên mua bảo hiểm có quyền chỉ định người thụ hưởng, trừ hợp đồng bảo hiểm nhóm. Trường hợp bên mua bảo hiểm không đồng thời là người được bảo hiểm, bên mua bảo hiểm phải có sự đồng ý bằng văn bản của người được bảo hiểm khi chỉ định người thụ hưởng; trường hợp người được bảo hiểm chưa thành niên hoặc mất năng lực hành vi dân sự hoặc có khó khăn trong nhận thức, làm chủ hành vi hoặc bị hạn chế năng lực hành vi dân sự thì việc chỉ định người thụ hưởng phải được người đại diện theo pháp luật đồng ý.

- Trường hợp có nhiều người thụ hưởng, những người được quyền chỉ định người thụ hưởng theo quy định của Luật này có thể xác định thứ tự hoặc tỷ lệ thụ hưởng của những người thụ hưởng. Trường hợp thứ tự hoặc tỷ lệ thụ hưởng không được xác định thì tất cả những người thụ hưởng được hưởng quyền lợi thụ hưởng theo tỷ lệ như nhau.

- Bên mua bảo hiểm có thể thay đổi người thụ hưởng nhưng phải được sự đồng ý bằng văn bản của người được bảo hiểm và phải thông báo bằng văn bản cho doanh nghiệp bảo hiểm, chi nhánh doanh nghiệp bảo hiểm phi nhân thọ nước ngoài. Trường hợp người được bảo hiểm chưa thành niên hoặc mất năng lực hành vi dân sự hoặc có khó khăn trong nhận thức, làm chủ hành vi hoặc bị hạn chế năng lực hành vi dân sự thì việc thay đổi người thụ hưởng phải được người đại diện theo pháp luật đồng ý. Doanh nghiệp bảo hiểm, chi nhánh doanh nghiệp bảo hiểm phi nhân thọ nước ngoài phải xác nhận tại hợp đồng bảo hiểm hoặc văn bản khác đính kèm hợp đồng bảo hiểm sau khi nhận được thông báo của bên mua bảo hiểm.”

Như vậy, căn cứ Khoản 2 Điều 14 Luật kinh doanh bảo hiểm 2022, trường hợp hợp đồng bảo hiểm có nhiều người thụ hưởng nhưng không quy định cụ thể về tỷ lệ thừa hưởng thì tất cả được chia đều theo tỷ lệ như nhau.

Không chọn người thụ hưởng bảo hiểm có được không?

Câu trả lời là hoàn toàn có thể. Tuy nhiên việc không chọn người thụ hưởng trong hợp đồng bảo hiểm nhân thọ sẽ làm ảnh hưởng rất nhiều đến quyền lợi của người được bảo hiểm cũng như gia đình nếu chẳng may người được bảo hiểm bất ngờ tử vong. Sau đây là một số bất tiện khi người mua bảo hiểm không ghi rõ đối tượng thụ hưởng trong hợp đồng, cụ thể:

- Thời gian giải quyết quyền lợi bảo hiểm lâu hơn bình thường: Trường hợp người được bảo hiểm không may qua đời, công ty bảo hiểm sẽ không quyết định được việc người nhận tiền bồi thường bảo hiểm là ai. Do đó, gia đình phải thực hiện các chứng từ, di chúc, thủ tục để yêu cầu công ty bảo hiểm nhận được quyền lợi. Thông thường, thời gian hoàn thành thủ tục bảo hiểm có thể mất từ 1 – 2 năm. Trường hợp thủ tục gặp phải vấn đề hoặc thiếu sót, mâu thuẫn, tranh chấp giữa các thành viên thời gian giải quyết quyền lợi có thể kéo dài hơn rất nhiều.

- Giá trị quyền lợi bảo hiểm không được đảm bảo nguyên vẹn: Công ty bảo hiểm nhân thọ sẽ tiến hành chuyển số tiền bảo hiểm sang bất động sản, tài chính, quỹ đầu tư đã được đề xuất cụ thể trước đó. Hoặc công ty bảo hiểm có thể trừ vào cách chi phí như quản lý, chi phí bổ sung,…

Trường hợp nào người thụ hưởng bảo hiểm không được chi trả?

Sau đây là một số trường hợp cụ thể mà đối tượng thụ hưởng không được chi trả, cụ thể:

- Nếu người được bảo hiểm tự tử trong thời gian dưới 2 năm tính từ ngày hợp đồng bảo hiểm nhân thọ có hiệu lực, hay cố ý gây thương tật cho bản thân thì doanh nghiệp bảo hiểm sẽ không thực hiện chi trả cho người thụ hưởng.

- Trường hợp thuộc diện loại trừ trong hợp đồng bảo hiểm cũng không được doanh nghiệp chi trả, cụ thể như chiến tranh, nổi loạn, khủng bố, phóng xạ hoặc nhiễm phóng xạ, bạo loạn bạo động,…

Tạm kết

Thông qua bài viết trên của Baohiemdai-ichi.com.vn, hy vọng người tham gia đã phần nào hiểu rõ về người thụ hưởng bảo hiểm nhân thọ cũng như những thông tin liên quan đến đối tượng thụ hưởng. Đừng ngần ngại mà hãy liên hệ ngay với chúng tôi qua số Hotline: 0932.317.357 để được tư vấn, hỗ trợ các vấn đề liên quan đến bảo hiểm.